CPRB 2026 ERRADO

Em nova análise de proposta para o Pregão Eletrônico XXXXXXXXXXXXX referente à realização de serviços de engenharia na Estação xxxxxx, surgiram dúvidas sobre algumas alíquotas apresentadas pela proponente nos detalhamentos de BDIs e encargos sociais sobre mão de obra a serem adotados.

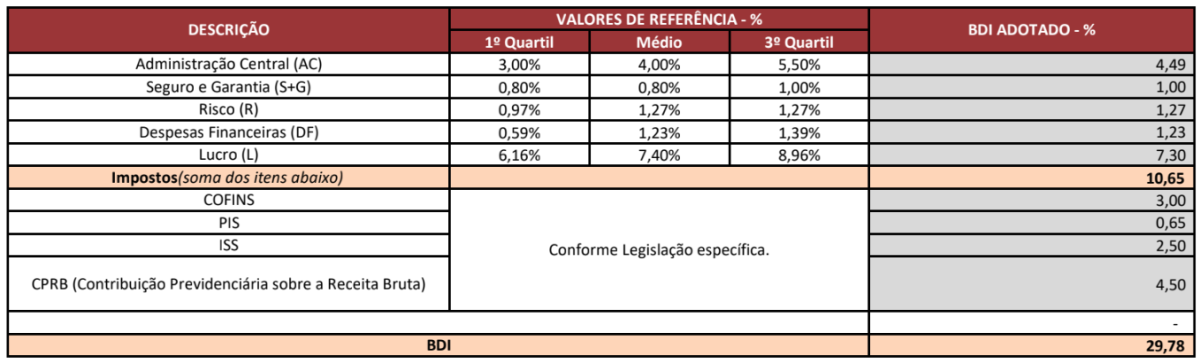

A fim de sanar quaisquer questionamentos, inclusive quanto ao ISS de 2,5% que consta no BDI para os serviços que serão realizados, solicitamos uma nova consulta técnica ao setor especializado para verificar a existência de possíveis inconformidades nas informações que constam nos detalhamentos em anexo.

Prezados,

Observe as peculiaridades do Código Tributário Municipal (CTM) onde o serviço está sendo prestado. Em Maceió, o CTM estabelece 2 alíquotas para obras com código de atividade 7.02 e 7.05:

- 2,5% sobre o total bruto do faturamento caso tenha feito a opção para dedução fixa de 50% de material, conforme art. 49, inciso II, do CTM;

- 5,0% sobre o serviço deduzindo o material comprovado pelas respectivas notas fiscais de compra e o imposto seja retido para a Fazenda Municipal de Maceió, conforme art. 27 do CTM.

Na primeira hipótese, é importante apresentar o referido Termo de Opção.

Eles devem estar considerando 5% com a dedução de 50% da base de cálculo.

CPRB

A CPRB varia de 1% a 4,5% sobre a Receita Bruta.

Manteve a CPRB válida integralmente até o final de 2024;

Previu reoneração gradual: 5% em 2025, 10% em 2026, 20% em 2027;

Alíquota da CPRB para construção civil

4,5% sobre a receita bruta (ANTES DE 2024).

Lei 12546/11, art. 7, IV - as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0; (Incluído pela Lei nº 12.844, de 2013) (Vigência)

Art. 7º-A. A alíquota da contribuição sobre a receita bruta prevista no art. 7º será de 4,5% (quatro inteiros e cinco décimos por cento), exceto para as empresas de call center referidas no inciso I, que contribuirão à alíquota de 3% (três por cento), e para as empresas identificadas nos incisos III, V e VI, todos do caput do art. 7º , que contribuirão à alíquota de 2% (dois por cento).

Aplica-se às empresas enquadradas nos CNAE:

412 – Construção de edifícios

432 – Instalações elétricas, hidráulicas e outras instalações

433 – Obras de acabamento

439 – Outros serviços especializados para construção

Em 2026 a CPRB é de 60% sobre a atividade econômica 4,5% e 50% de 20% de INSS, conforme art. 9°-A, ou seja:

- 2,70% CPRB

- 10% de INSS

Lembrando que a retenção será de 3,5% em vez de 11%.

Portanto, 4,5% de CPRB na proposta está errado!

Atenciosamente,

ANDERSON CARDOSO SILVA