ENCARGOS PREVIDENCIÁRIOS E FGTS

ENCARGOS PREVIDENCIÁRIOS E FGTSVai variar conforme o regime tributário da empresa

São encargos trabalhistas:

A) INSS

B) SESI ou SESC

C) SENAI ou SENAC

D) INCRA

E) SALÁRIO EDUCAÇÃO

F) FGTS

G) SAT

H) SEBRAE

Os percentuais vão variar conforme o FPAS e os regimes tributários das empresas. A maioria das empresas que se atrapalham muito nessa hora. As empresas do LUCRO PRESUMIDO são menos complicadas de fazer a planilha, mas do Lucro Real e Simples do Anexo III com certeza você vai precisar de ajuda.

É preciso apurar a média das alíquotas efetivas de PIS e COFINS do Lucro Real dos últimos 12 meses.

Simples Nacional é preciso apurar as alíquotas efetivas do PIS e COFINS com base na última Receita Bruta. Simples do Anexo III não tem 20% de INSS, vai para o Módulo 6 (é diferente do Anexo IV)!!! Exemplo de Anexo III: Carro com motorista.

CPRB antes de 2024 era uma coisa, mas mudou em 2025, 2026 e 2027 serão diferentes e acaba em 2028. Se você achava que era complicado antes, complicou ainda mais agora.

Estou explicando como fica tudo isso no meu treinamento.

A definição de risco leve, médio ou grave, ficou a critério do Anexo V do Decreto nº 3048/99 que determina o grau de risco do estabelecimento de acordo com sua atividade (pelo CNAE) preponderante (com maior número de empregados).

O SAT pode variar de 0,5% a 6% em função do FAP - Fator de Acidente Previdenciário (Decreto nº 6.957/2009 e Resolução MPS/CNPS nº 1.329/2017). Veja com clareza na Nota Técnica 001/2013 CJF. Lá também contém diversas explicações sobre o preenchimento da planilha e fala claramente sobre o RAT Ajustado (p. 3). Porém, não se posiciona nas repactuações.

O SAT (ou RAT) tem fator de reajuste em razão do desempenho da empresa em relação à respectiva atividade econômica, apurado em conformidade com os resultados obtidos a partir dos índices de freqüência, gravidade e custo dos afastamentos dos empregados segurados da Previdência, calculados segundo metodologia aprovada pelo Conselho Nacional de Previdência Social, esse fator é o FAP - Fator Acidentário de Prevenção.

É recomendável que o edital exija que as empresas apresentem o seu FAPWEB que é um documento onde consta o percentual oficial da empresa, pois só a empresa com a sua senha consegue puxar esse documento de lá.

Esse fator FAP é individualizado por empresa, divulgado em 30 de setembro e entra em vigor no ano seguinte para dar tempo da empresa contestar, se for o caso. Atenção redobrada nos casos de Postos de Serviço de Vigilância onde os riscos são maiores!

O fator FAP é individualizado por empresa e deve constar junto com a apresentação da proposta na licitação.

Quando aparecer FAP BLOQUEADO, é este FAP que deve ser utilizado. Referências: FAP Original ou FAP Bloqueado?; FAP Bloqueado.

A repactuação da alíquota SAT não deveria existir conforme Parecer Nº150/2010/DECOR/CGU/AGU, mas na prática andaram fazendo outra coisa. Essa incoerência de muitos fez mudar o entendimento em 2023 por meio de novo PARECER n. 00002/2023/CPLC/DEPCONSU/PGF/AGU e agora deve ser reajustado tanto para mais quanto para menos. Não sabia? Isso e muito mais você aprende no meu treinamento, atualize-se!

Quer saber tudo sobre os encargos trabalhistas? Como proceder em cada regime tributário para preencher os percentuais corretamente?

Sabia que não pode colocar a alíquota cheia do Lucro Real na planilha?

Sabe apurar a alíquota efetiva do SIMPLES nos raros casos do anexo III e o que muda na planilha?

Se você ainda não domina esse assunto tem que fazer o treinamento comigo.

Perceba que até o que parece simples não é! Por isso é muito importante o treinamento.

Módulo 2 - INSUMOS DE MÃO-DE-OBRA ou BENEFÍCIOS MENSAIS E DIÁRIOS | |

|---|---|

| Vale-transporte | |

| Auxílio-alimentação | |

Para calcular a quantidade correta você precisa saber como é a jornada mensal e a média de dias úteis, explico tudo no meu treinamento.

Para calcular a quantidade correta você precisa saber como é a jornada mensal e a média de dias úteis, explico tudo no meu treinamento.

Fundamentação: art. 4º, parágrafo único, da Lei 7.418/85.

Subtraia o valor descontado do empregado (máximo 20% Regulamento do PAT) para colocar na planilha o custo efetivo.

Subtraia o valor descontado do empregado (máximo 20% Regulamento do PAT) para colocar na planilha o custo efetivo.

O vale-alimentação inclui ou não a remuneração? Quando não inclui e o que fazer, se necessário, para não ser incluso? O valor correto a pagar depende dos dias úteis no mês ou não? Qual a diferença entre Vale-Alimentação e Vale-Refeição? Saiba tudo no treinamento com fórmulas mais claras, específicas e fundamentadas, inscreva-se já!

DIAS ÚTEIS SEGUNDO O TCU = 20,98 (Acórdão TCU nº 1904/2007 Plenário -pág.15)

Uma modificação realizada foi a contagem de número de dias úteis por mês para o cálculo dos itens Vale-Transporte e do Valor a Título de Alimentação. O Dnit estimou 22 dias úteis, sendo que temos, em média, menos de 21 dias úteis por mês durante o ano, senão vejamos:

Onde:

365 = número de dias no ano

7 = número de dias na semana

5 = número de dias úteis (segunda a sexta)

9 = número de feriados nacionais em dias úteis (média)

12 = número de meses no ano

Observe esta fórmula para vale-transporte ou tíquete-alimentação nos casos em que o empregado efetivamente trabalhou. No referido Acórdão o TCU não aceitou a quantidade de 22 dias e mandou o DNIT readequar o valor do contrato. A DNIT foi auditada no ano de 2005, fique atento que todo ano você tem que jogar o seu calendário fora e arrumar um novo, portanto todo ano muda essa média de dias úteis!

Não aplique esses parâmetros de 2005 nessa fórmula do TCU para os dias de hoje porque não dará o resultado correto! Pois, todo ano o calendário muda!

Em meu treinamento eu disponibilizo uma planilha com todos os feriados nacionais dentro de segunda a sexta e de segunda a sábado podendo personalizar incluindo feriados locais de qualquer ano para você colocar a média correta na planilha. Útil para preencher a planilha como também disponibilizar a quantidade mensal correta todo mês.

INSUMOS DIVERSOS

INSUMOS DIVERSOSÉ referente à apropriação mensal dos insumos conforme planilha à parte detalhando a composição desse custo. A empresa deve colocar os custos verdadeiros conforme documentos fiscais se quiser comprovar a variação dos custos futuramente para fins de negociação da prorrogação do contrato e outros benefícios.

O §2º do art. 40 da IN SLTI nº 2/2008 dizia que a empresa tem que comprovar o aumento dos custos. O TCU já entendeu que o reajuste por índice provocaria inflação. Entretanto, na evolução do entendimento mais recente contido no Acórdão TCU nº 1214/2013 Plenário, item 195, "b", foi relatado que quando "houver previsão contratual de que as repactuações de preços envolvendo insumos (exceto quanto a obrigações decorrentes de acordo ou convenção coletiva de trabalho e de Lei), quando houver, serão efetuadas com base em índices setoriais oficiais, previamente definidos no contrato, correlacionados a cada insumo ou grupo de insumos a serem utilizados, ou, na falta de índices setoriais oficiais específicos, por outro índice oficial que guarde maior correlação com o segmento econômico em que estejam inseridos os insumos ou, ainda, na falta de qualquer índice setorial, servirá como base o Índice Nacional de Preços ao Consumidor Amplo – IPCA/IBGE".

O licitante pode alegar que já possui materiais e instalações para participar da licitação e baixar seus preços de forma irrisória tendo em vista a sua classificação, mas implicará em renúncia desta parcela e, portanto, não poderá ser renegociada posteriormente nas repactuações. Veja o que dizia o §3º do art. 44 da Lei 8666/93:

§3º Não se admitirá proposta que apresente preços global ou unitários simbólicos, irrisórios ou de valor zero, incompatíveis com os preços dos insumos e salários de mercado, acrescidos dos respectivos encargos, ainda que o ato convocatório da licitação não tenha estabelecido limites mínimos, exceto quando se referirem a materiais e instalações de propriedade do próprio licitante, para os quais ele renuncie a parcela ou à totalidade da remuneração.

Não existe correspondente deste artigo na NLCC, mas o entendimento continua o mesmo.

Além disso é bom saber as boas práticas de especificação mínima de qualidade dos materiais.

Quer uma bomba? Há pouco tempo a data para o reajuste dos insumos mudou... Como assim, houve alteração na lei? Ué, você não sabia que a NLCC é um mini Vade Mécum da LCC? Que o ordenamento jurídico da licitação é a lei mais uma imensidão de normas, acórdãos e doutrinas que pipocam o tempo todo?

Pois, bem. Mal apareceu a NLCC e novas normas já surgem do além inovando o ordenamento jurídico -e não adianta se defender dizendo que isso não pode- esse é o mundo real da licitação onde decretos e normas podem e mudam a lei se quiser. Ah não, claro que isso não pode, estou exagerando! hahaha... #sqn

Leis obrigam; Decretos regulamentam; Instruções Normativas unificam o entendimento; acórdãos do Tribunal de Contas e Orientações Normativas da AGU criam normas. O mundo da licitação coloca tudo no liquidificador e bate! rs.

Não posso abrir tudo aqui, mas todas essas coisas e muito mais eu explico detalhadamente de forma bem didática no meu treinamento de PCFP - Planilha de Custos e Formação de Preços. Veja que o treinamento está bem atualizado!

Não espere mais! Garanta sua inscrição agora e pare de sofrer com coisas que ninguém te conta!

Lucro

LucroRemuneração da empresa, percentagem do retorno desejado. É o ganho decorrente da exploração da atividade econômica, calculado mediante incidência percentual sobre a remuneração, benefícios mensais e diários, insumos diversos, encargos sociais e trabalhistas e custos indiretos.

Fundamento da fórmula do Lucro: IN nº 5/2017, Anexo I, item XI:

LUCRO: ganho decorrente da exploração da atividade econômica, calculado mediante incidência percentual sobre o efetivamente executado pela empresa, a exemplo da remuneração, benefícios mensais e diários, encargos sociais e trabalhistas, insumos diversos e custos indiretos.

Observe que esse é o conceito de MARK-UP, é um percentual em cima de todos os custos.

O percentual de lucro bruto real seria a MARGEM DE CONTRIBUIÇÃO que é um percentual em cima do preço de venda (valor total do posto por empregado).

A diferença básica é que o MARK-UP é igual ao percentual em cima de todos os custos, enquanto que, a MARGEM é igual ao percentual em cima do preço de venda.

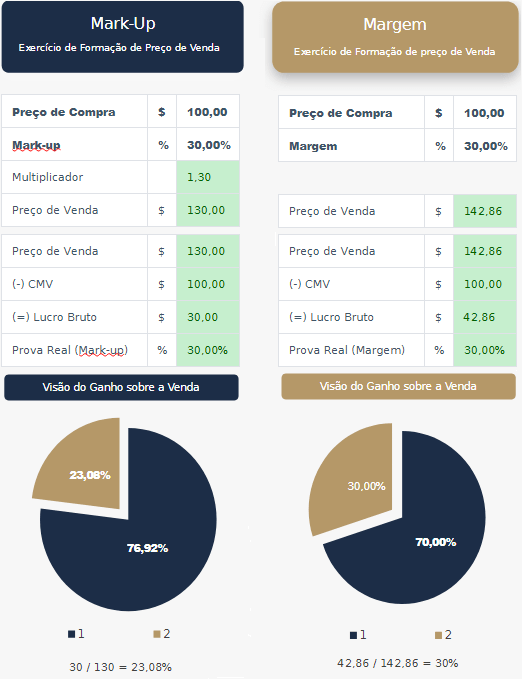

Observe a diferença entre Mark-Up e Margem na ilustração abaixo:

Percebeu a diferença? No Mark-Up você pensa que vai ter 30%, mas na verdade terá só 23,08%, enquanto que, na margem você tem os 30% esperados.

O MARKUP dá um valor menor. Não dá o valor correto do percentual de lucro bruto desejado. Então, além de estudar o impacto do IRPJ e CSLL no lucro ainda teria essa questão de correção do lucro no resultado.

Então, posso utilizar a MARGEM DE CONTRIBUIÇÃO em vez do MARK-UP? Deveria, mas infelizmente a descrição do lucro na norma (Anexo I, XI) é o conceito de MARK-UP.

Graças ao meu bom Deus eu vou te ensinar como implementar uma solução dentro da sua planilha respeitando a velha fórmula da IN no meu treinamento de Planilha de Custos e Formação de Preços.

Vou dar um pequeno spoiler:

1) Primeiro converte a margem em markup, porque as bases são diferentes;

2) Depois aplica o gross-up dos tributos, porque os tributos incidem sobre o faturamento.

Inscreva-se no treinamento e descubra também como garantir que seu lucro seja suficiente para cobrir o IRPJ e CSLL usando uma outra fórmula. Ensino tudo lá!