AFASTAMENTO MATERNIDADE

A) Afastamento maternidade: O custo final do afastamento maternidade é calculado a partir do custo efetivo de afastamento maternidade, do número de meses de licença maternidade, do percentual de mulheres no tipo de serviço e do número de ocorrências de maternidade.

Período de licença:

- Parto: 120 dias;

- Aborto: 2 semanas;

- Adoção: variável de acordo com a idade da criança.

Nesse caso o INSS reembolsa o salário da beneficiária descontando do valor devido ao mesmo. Entretanto, continuam sendo contados os demais encargos, como férias, adicional de férias, 13º salário, encargos previdenciários, FGTS, bem como benefícios como a assistência médica (se prevista em norma coletiva de trabalho (acordos, convenções ou sentenças normativas em dissídios coletivos).

Fundamentação: Art. 6º e 201 da CF, art. 392 da CLT.

Pontos a considerar:

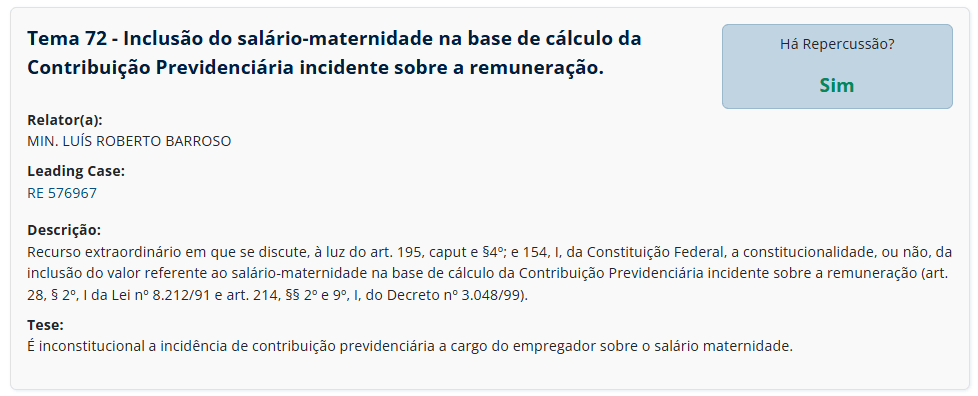

O empregador continua pagando o INSS Patronal, enquanto que, a Previdência desconta a parte da empregada.(Revogado pelo Tema 72 STF)- O FGTS deve continuar sendo pago pela empresa durante a licença, conforme art. 28, inciso IV, do Decreto 99.684/90.

- O tempo de licença-maternidade é contado normalmente para fins de aquisição do direito às férias. A empresa paga as férias normalmente.

- A Previdência Social banca o 13º Salário proporcional a esse período de afastamento (4/12) e a empresa banca o restante (8/12), ou seja, a empresa não terá esse custo com 13º proporcional ao período.

- As empresas do Lucro Real podem lançar como despesa dedutível os 60 dias adicionais do programa Empresa Cidadã no imposto de renda como benefício fiscal (art. 5º da Lei 11.770/2008) e, portanto, não poderão repassar esse custo ao contratante.

Acórdão TCU 1753/2008 Plenário: O ônus da licença maternidade é suportado pelo INSS, não sendo necessária sua inclusão neste cálculo.

A empresa continuará arcando os seguintes custos da colaboradora afastada:

INSS Patronal- FGTS

- Férias + Adicional 1/3

Caso a licença-maternidade seja superior a 120 dias (4 meses), por força do programa Empresa Cidadã do Ministério do Trabalho (art. 38, inciso I, Lei 13.257/16), deve-se considerar o custo do período excedente de 60 dias pela empresa. Entretanto, as empresas do Lucro Real podem deduzir essa despesa do imposto de renda como benefício fiscal (art. 5º da Lei 11.770/2008) e não poderão repassar esse custo ao contratante.

Não adianta copiar as fórmulas de licença maternidade da internet e colar sem saber interpretar como ela funciona simplesmente porque nenhuma delas está 100% correta.

A fórmula mais recente que é do Manual do STJ de 2020 ainda cita a obrigação do pagamento dos engargos sociais durante a licença-maternidade, citou até um julgado, mas não colocou na fórmula.

Manual de preenchimento de planilha de custos do STJ (ano 2020, p. 71)

-Essa é a fórmula mais recente.

A licença maternidade consiste em um direito constitucional garantido à mulher, especialmente à gestante. Durante a licença, o salário maternidade e a parcela do décimo terceiro salário correspondente ao período da licença é custeado pelo INSS (Art. 86 da IN RFB 971/2009). Cabe à empresa a provisão relativa a férias (1/12) e adicional de férias (1/3 x 1/12) e as contribuições previdenciárias sobre o período de licença conforme entendimento do próprio STJ (REsp 1230957/RS, Rel. Ministro MAURO CAMPBELL MARQUES, PRIMEIRA SEÇÃO, julgado em 26/02/2014, DJe 18/03/2014). A remuneração do substituto, acrescida de todos os encargos, é justamente a remuneração da trabalhadora substituída no período (vide Módulo 1 e Submódulo 2.2). (grifos nossos)

Observe que o Manual do STJ de 2020 ainda não estava atualizado com o Tema 72 porque disse expressamente que "Cabe à empresa a provisão relativa a férias (1/12) e adicional de férias (1/3 x 1/12) e as contribuições previdenciárias sobre o período de licença conforme entendimento do próprio STJ (REsp 1230957/RS, Rel. Ministro MAURO CAMPBELL MARQUES, PRIMEIRA SEÇÃO, julgado em 26/02/2014, DJe 18/03/2014)." (grifos nossos) -ainda citou um julgado.

Agora me diga: -Onde estão as contribuições previdenciárias sobre a remuneração durante o período de licença?

Essa fórmula calcula apenas férias+1/3 sobre o período provável de afastamento com os respectivos encargos, mas sem os encargos da remuneração. Então, como deveria ser essa fórmula?

Após o Tema 72 essa fórmula se corrigiu? Não porque o FGTS da titular continua sendo devido durante o período de afastamento, mas bateu na trave...

O FGTS da titular afastada continua sendo devido pela empresa!

Como deveria ser a fórmula da licença-maternidade hoje após o Tema 72 de repercução geral?

Vamos ensinar cada parâmetro dessa fórmula, revisada e atualizada pelo prof. Anderson para ser aplicada corretamente na planilha. Aprenda a reconstruir esse percentual para recolocar na planilha com dados reais na repactuação. Aprofunde-se no treinamento, clique na foto abaixo e saiba mais.

Comentários recentes